Das TB-Handelssystem WWA - World Wide Aktien

"Eine solides Fundament aus echten Aktien!"

World Wide Aktien kurz WWA

Das „WWA“ ist ein mittel- bis langfristiger Investorenansatz und verbindet Anlagestrategien in einem systematischen Konzept!

Wir investieren in die besten und stärksten Aktien!

Alle Informationen sind einsteigerfreundlich und mit Übersichten aufgearbeitet und werden immer per E-Mail versendet!

Wenige Minuten Zeit pro Woche reichen!

Das Erfolgsgeheimnis ist die Kombination unserer besten Strategien! Konsequentes und diszipliniertes Umsetzen der WWA- Signale holt unseren Erfolg auch in IHR Depot. Wir führen IMMER reale Referenz-Depots und helfen Ihnen bei allen Fragen mit regelmäßigen Webinaren.

TradingBrothers zum Handelssystem WWA

Transparenz und Nachvollziehbarkeit - Bei uns an erster Stelle!

Langfristige Rendite und beständige Equity des WWA Handelssystems

Die Basis für langfristigen Erfolg an der Börse stellt unsere Auswahl an hochwertigen Aktien dar. Die Kriterien der Auswahl für unser WWA-Konzept werden in diesem Beitrag näher erläutert. Wir zeigen seit vielen Jahren an realen Konten - Der Kapitalzuwachs des Gesamtdepots lässt sich durch das richtige Timing im Kauf und Verkauf dieser hochwertigen Aktien verbessern. Genau da setzt TradingBrothers an und kombiniert bewährte und krisenerprobte Strategien, um systematisch und völlig regelbasiert einen kontinuierlichen Wertzuwachs zu generieren.

Nachweislich profitabel - Unsere realen Referenzdepots bestätigen uns!

Unsere Anlageentscheidungen erfolgen stets nach festen und nachvollziehbaren Regeln, welche den Einfluss von Emotionen auf Handelsentscheidungen minimieren. Seit dem Start haben wir den kompletten Prozess und die gesamte Entwicklung an realen Depots mit unseren Teilnehmern zusammen verfolgt und dies auch über Webinare nachweislich dokumentiert.

"Rendite-Erwartung und Kennziffern des WWA"

In der nebenstehenden Auswertung sind die Steuern natürlich nicht enthalten, da diese zum einen individuell sind und zum anderen eine Vergleichbarkeit (beispielsweise mit ETFs, Fonds, Wikifolions oder anderen Handelssystemen) unmöglich machen würden.

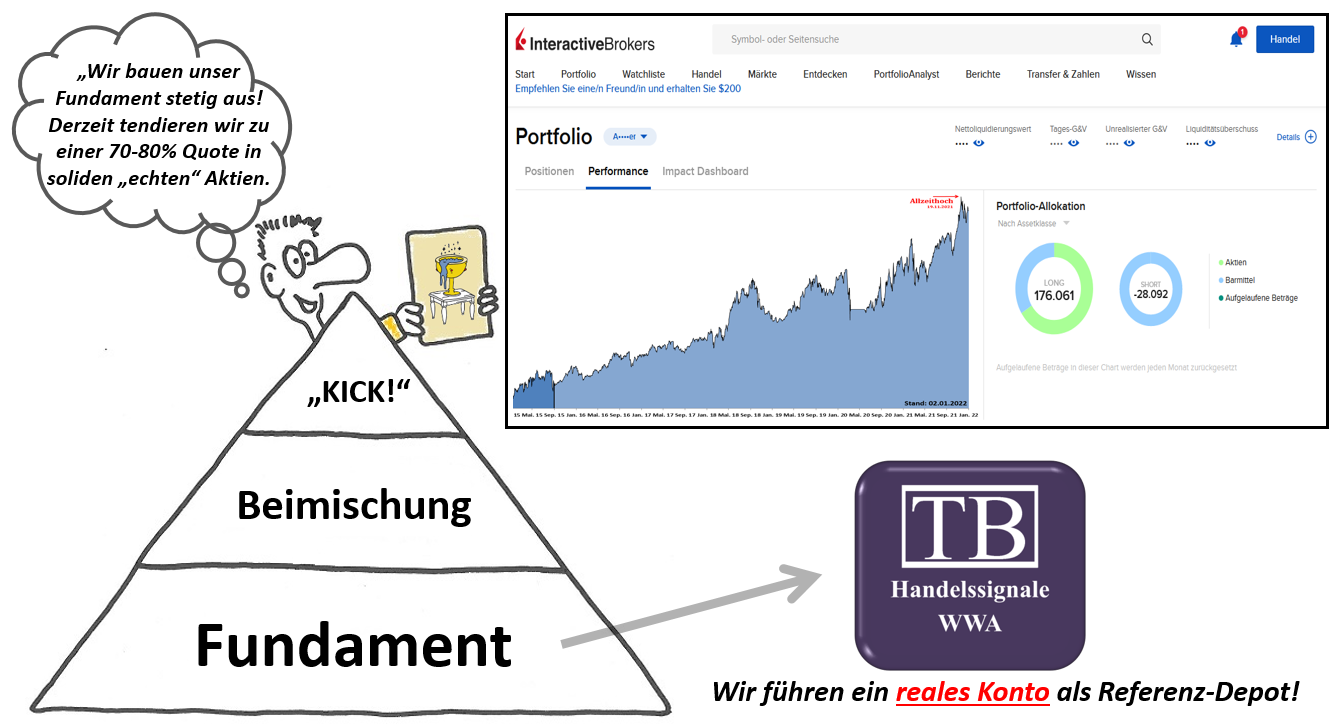

Wir führen und zeigen immer reale Referenzdepots

Damit sind alle anfallenden Kosten und auch die Steuer transparent und vollständig nachvollziehbar für jeden Teilnehmer. Unsere Referenzdepots entwickeln sich 1 zu 1 wie Ihr Depot, wenn Sie unseren WWA-Signalen diszipliniert folgen.

TB-Service: In unseren regelmäßigen WWA-Handelssystem-Webinaren bekommen Sie alle Fragen schnell und direkt von uns persönlich beantwortet!

"Jährliche und monatliche Rendite-Matrix des WWA"

Statistik und Wahrscheinlickkeiten des World Wide Aktien Handelssystems

Das gesamte Jahr zeigt eine konstante Wertentwicklung ohne negative Ausreißer! Das ist es was zählt. Wir werden immer wieder nach einem Vergleich durch eine Benchmark gefragt. Das ist für uns allerdings nicht massgeblich relevant. Wir wollen langfristig im Schnitt 15-18 Prozent Rendite erwirtschaften und möglichst wenige Risiken dabei eingehen. Das wir langfristig alle gängigen Indizes mit unserem Konzept outperformen ist klar und viele Jahre nachweislich gelungen, auch wenn immer temporäre Phasen mit irgendwelchen stärkeren Indizes dazwischen waren.

Was bedeutet das für uns?

Über die Summe vieler Jahre ist im Mittelwert kein negativer Monat, also eine Schwächephase des Konzeptes, auffällig. Natürlich wird es schwache Monate geben, aber langfristig banaciert sich unser Gewinnvorteil zum Positiven aus.

TB-Service: Wer Webinare zu den reinen WWA-Signalen wünscht, ist im TB-Service genau richtig! TB'ler bekommen auch Fragen schnell und direkt von uns persönlich in unseren Webinaren beantwortet! Testen Sie uns.

Wie viele Signale? Handelsfrequenz des WWA Referenzdepots

Unser World-Wide-Aktien-Handelssystem "WWA" arbeitet sehr effektiv und kommt mit wenigen Trades pro Jahr für eine hohe Rendite aus! Im Durchschnitt der letzten 20 Jahre hat das WWA grob 2 Trades im Monat signalisiert. Das entspricht etwa 22 Trades im Jahr. Bei den Brokern, die wir verwenden und der von uns empfohlenen Mindestkapitalisierung, fallen damit die Transaktionskosten kaum ins Gewicht. >>> Unsere Broker

Wichtig zu wissen: 22 Trades verursachen 44 Ein- und Ausstiegs - Transaktionen! Volle Transparenz und beste Nachvollziehbarkeit sind Firmen-Philosophie!

Übrigens - wir legen Wert auf volle Transparenz: Wir handeln für alle versendeten WWA-Signale ein reales Referenzdepot (derzeit beim Broker Interactive Brokers). Damit sind alle Kosten und auch die Steuer transparent und vollständig nachvollziehbar für jeden Teilnehmer berücksichtigt. Dazu können Sie uns mehrfach im Jahr auch auf Messen, Vorträgen und Seminaren persönlich kennen lernen. >>> Mehr in den Referenzen!

Ziel des WWA-Handelssystems

Unser Ziel mit diesem Handelssystem ist ein kontinuierlicher Vermögenszuwachs mit wenig Risiken durch hochwertige "echte" Aktien als Fundament für unseren langfristigen Börsenerfolg. Die Börse sollte auch nicht den Lebensalltag bestimmen, weshalb wir bewußt die Signalfrequenz unseren WWA Handelssystems auf 1x die Woche reduziert haben.

Um dieses Ziel zu erreichen, wird das WWA-Depot in bullischen Marktphasen mit hochwertigen internationalen Aktien bestückt, die solide fundamentale Rahmenbedingungen und stabile Aufwärtstrends aufweisen. In fallenden Marktphasen sollen möglichst wenige Gewinne wieder abgegeben werden. Wir verlassen uns auch nicht alleine auf das Bauchgefühl oder Intuition. Zum Schutz haben wir etliche Sicherheitsmechanismen eingebaut. Zwei besondere Säulen unseres Sicherheitsmanagements sind eigenentwickelte Crash- und Bärenmarkt-Indikatoren, die wir zu unserem Kapitalschutz eingebaut haben. Zur Einschätzung der Marktphasen verwenden wir diese zwei voneinander völlig unabhängige - 100% regelbasierte Crash- und Bärenmarkt-Indikatoren. Situativ kommen neben statistischen Short- und Absicherungsstrategien auch volatilitätsbasierte Shortstrategien zum Einsatz, um in kritischen Marktphasen das Kapital abzusichern und die langfristige Entwicklung des Depots zu stabilisieren.

>>> Mehr zu den zwei TB-Crashindikatoren!

Zum aktuellen Stand nur im TB-Service:

Zum Aktienklima Index

Zum Intermarket Index

Fragen & Antworten! Senden Sie uns Ihre Fragen an Kontakt, wir werden diese direkt oder in den folgenden Webinaren beantworten!

Zu unserem TB-Kalender

Zwei besondere Trendfilter zeigen die Marktrichtung und sorgen für eine hohe Effektivität

Unsere beiden Trendfilter „Crash- und Bärenmarkt-Indikatoren“ gehören zu den Sicherungsmechanismen unseres Risikomanagements. Der „Aktienklima-Index“ und der „Intermarket-Index“ haben in Kombination alle Krisen der letzten 30 Jahre erkannt. Für die Strategie Intermarket mit Aktien, kurz „SIMA“, schalten wir einen selbstentwickelten Intermarket-Index vor. Für die Intermarket-Analyse werden die marktökologischen Faktoren Wirtschaftsdaten, Geldmarktpolitik, Zinsentwicklungen, Inflations- und Deflationsdaten sowie Devisen- und Rohstoffpreistrends, als marktbewegende Einflussfaktoren auf den Wirtschafts- und damit auch auf den Börsenzyklus berücksichtigt.

Das Kapital zirkuliert zwischen den vier großen Anlageklassen Anleihen-, Devisen-, Rohstoff- und Aktienmärkten und bildet damit die übergeordneten Markttrends. Für die Berechnung einer Trendrichtung werden diese Einflussfaktoren als positiv oder negativ bewertet. Sind überwiegende Einflussfaktoren positiv, definieren wir einen Bullenmarkt. In diesem Fall werden SIMA-Kaufsignale systematisch umgesetzt. Drehen mehrere dieser Einflussfaktoren ins Negative, rechnen wir mit einem Bärenmarkt. Dies hat einen direkten Ausstieg aus allen vorhandenen Longpositionen dieser Strategie zur Folge und schafft Kapital für Shortstrategien. Alle neuen Kaufsignale werden in diesem Bärenmarkt ignoriert bis wieder überwiegend Faktoren ins Positive drehen und somit für uns einen neuen Bullenmarkt definieren.

Für die Filterung der Strategie Aktienklima Index durch Relativer Stärke nach Levy, kurz „SAKIR“, schalten wir eine rein technisch basierte Berechnung vor. Dies unterscheidet die Strategie entscheidend zu „SIMA“ mit der Intermarketfilterung. Für die technische Analyse haben wir einen eigenen Weltindex aus 25 Aktienindizes zusammengestellt. Die durchschnittliche relative Stärke dieses Weltindex definiert unseren Aktienklima Index. Ist der Wert dieses Weltklimaindikators größer 1, definieren wir einen Bullenmarkt und alle „SAKIR“-Signale werden systematisch umgesetzt. Werte kleiner 1 stellen für uns einen Bärenmarkt dar und haben einen direkten Ausstieg aus allen vorhandenen Longpositionen dieser Strategie zur Folge. Neue Kaufsignale werden in dieser Phase ignoriert und freies Kapital bevorzugt den Shortstrategien zur Verfügung gestellt, bis der Wert wieder größer 1 ansteigt.

Zeigen die Crash- und Bärenmarkt-Indikatoren ein ungünstiges Aktienumfeld an, agieren wir sehr vorsichtig! Kapitalerhalt ist wesentlich für den langfristigen Börsenerfolg und wir sind bereit in einem Bärenmarkt auch über Wochen und Monate mit unserem Cash an der Seiteninie zu verweilen und auf ein günstiges Umfeld zuwarten. Aufgrund der WWA-Systematik werden wir kaum die absoluten Hochs und Tiefs eines langfristigen Trends treffen. Das ist auch nicht unser Anspruch im WWA: Wir wollen in günstigen Marktphasen investiert und in gefährlichen Marktphasen abgesichert sein.

Logik des WWA-Konzeptes

Konzeptgrafik: Mehrere Strategien und zwei Trendfilter "Crashindikatoren" verschmelzen zum WWA-Handelssystem

Weiter zum Video und ergänzenden Informationen für TB'ler: Konzept des WWA und WWA-Hebel Handelssystems

Bewährte Strategien in einem abgestimmten Konzepte richtig nutzen!

Aus zahlreichen bewährten Anlagekonzepten haben wir eine Auswahl an Strategien getroffen und zu einem einzigartigen Handelssystem kombiniert. Es wird ausschließlich eine vordefinierte Auswahl an internationalen Aktien gehandelt. Wir zeigen Ihnen nun zwei profitable Kernstrategien unseres Tradings. Beide Strategien beruhen auf einem bewährten Relative-Stärke-Konzept mit einer optimierenden Trendfilterung im Aktienbereich.

Die SIMA und SAKIR Signale im WWA-Handelssystem

Die Ein- und Ausstiegssignale liefern zweo Aktienstrategien. Im Folgenden stellen wir die beiden Kernstrategien „SIMA“ und SAKIR“ vor und werden die zugrundeliegenden Regeln besprechen. Das komplette WWA-Handelssystem besteht neben diesen zwei Long-Strategien "SIMA" und "SAKIR" noch aus vier weiteren Short-Strategien. Jede Strategie für sich ist bereits profitabel!

Um die Effektivität und die Risikokennzahlen noch weiter zu optimieren, arbeiten wir zusätzlich mit zwei voneinander unabhängigen Trendfiltern (siehe obige Konzeptgrafik). Unser Positionsmanagement ordnet jeder Strategie mit ihrem Filter einen prozentualen Anteil des zu verwaltenden Depotkapitals, in unserem Fall etwa 50 Prozent, zu. Die Umsetzung der Signale erfolgt über nationale und internationale Aktien. Der Zeithorizont variiert nach Börsenlage und schwankt von wenigen Tagen bis hin zu mehreren Monaten in besonders starken Trendmärkten. Im Durchschnitt beträgt die Haltedauer einer Einzelposition im WWA-Depot etwa 160 Handelsstage bei einer Trefferquote von etwa 70 Prozent in den letzten 15 Jahren.

Wir nehmen Ihnen die meiste Arbeit ab!

Die von uns entwickelten Strategien liefern die Signale mit Ein- und Ausstiegszeitpunkten in eine bestimmte Handelsrichtung (Kauf/long oder Verkauf/short). Wir ergänzen alle Signale mit passender Wertpapierkennummer (WKN und Symbol) und prozentualem Anteil am Gesamtdepot, also der Positionsgröße in Prozent, für das jeweilige WWA-Aktiendepot.Die Signale des WWA werden immer per E-Mail versendet und liefert alle wesentlichen Informationen. Sie müssen lediglich den Trade bei Ihrem Broker in Auftrag geben!

► Mit Vorlage einer Excel-Tabelle wird alles genau durchgesprochen.

► Mit Vorlage einer Excel-Tabelle wird alles genau durchgesprochen.

Excel-Tabelle "Aufbau" aus dem Video zum Download

Excel-Tabelle "Rohling" aus dem Video zum Download

Das WWA arbeitet mit einem vorgewählten Index aus 160 fundamental geprüften Aktien:

Konzept: Zwei unterschiedliche Strategien mit zwei unabhängigen Trendfiltern "Crash-Indikatoren" bilden das Setup!

Konzept: Zwei unterschiedliche Strategien mit zwei unabhängigen Trendfiltern "Crash-Indikatoren" bilden das Setup!"Seminare bieten exklusive Hintergründe zu Aktien!"

Zweitägiges Seminar mit exklusiven VIP - Inhalten

Unsere Kriterien hochwertiger Aktien: Wie wir die richtige Aktie finden!

Reichtum durch passives Einkommen mit Aktien - So machen wir das!

Der richtige Umgang mit Emotionen, Gewinnen und Verlusten

... und vieles mehr!

Erfolg hat, wer Gewinnvorteile sinnvoll kombiniert. Im WWA wird ausschließlich eine vordefinierte Auswahl an internationalen Aktien gehandelt. Mehr zu den Kriterien unserer Aktien-Auswahl erfahren Sie in unseren Seminaren. Neben den Informationen zum WWA und auch unserem IVD werden zusätzliche Hintergründe einer gezielten Aktienauswahl erläutert.

Kunden des TB-Service erhalten immer einen Rabatt!!! >>> Zu unseren nächsten Seminaren!

Wer das WWA-Regelwerk genau kennen möchte ist bei uns RICHTIG!

Links: Das nummerische Ranking der hochwertigen Unternehmen durch Aktienstrategie „SIMA“.

Links: Das nummerische Ranking der hochwertigen Unternehmen durch Aktienstrategie „SIMA“.Relative Stärke Konzept nach Dr. Robert Levy

Die Logik beider Handelssysteme basiert auf der relativen Stärke nach Levy (RSL) und dem Momentum. Der relative Stärkeansatz wurde bereits in den 60er Jahren von Robert Levy entwickelt und besitzt bis heute unverändert seine Gültigkeit (H Jacobs und M. Weber, Aktuelle Erkenntnisse zum Momentum-Effekt, Forschung für die Praxis, Band 22).Für den Einstieg durch die Aktienstrategie „SIMA“ bringt es weitere Gewinnvorteile, wenn ein Signal mit einer bullischen Bestätigung durch den Intermarket-Index übereinstimmt. Ist der Trendfilter im „Bullenmodus“, sortieren wir unseren eigenen Aktienindex aus 160 Aktien nach dem Relativen Stärke Konzept nach Levy, kurz „RSL“, mit einem langfristigen Faktor und bilden eine nummerische Rangliste (siehe Bild oben links). Die sieben stärksten Aktien werden gekauft! Fällt eine dieser Aktien unter den Schwellenwert 50 in der Rangliste, wird diese verkauft und durch die neueste Aktie ersetzt, die es in die Top 7 geschafft hat. Damit fungiert der Schwellenwert 50 als systembasierter Stopp Loss. >>> Mehr zu Stopp Loss Techniken (im TB-Service)

Auch für den Einstieg durch die Aktienstrategie „SAKIR“ bringt es einen weiteren Gewinnvorteil, wenn ein Signal mit einer bullischen Bestätigung durch den Aktienklima-Index übereinstimmt. Ist der Trendfilter im „Bullenmodus“, sortieren wir unseren eigenen Index aus 160 Aktien ebenfalls nach dem RSL Konzept mit einem mittelfristigen Faktor und berechnen eine prozentuale Wertigkeit im Verhältnis zum Gesamtindex, nach dem Trendstärke Indikator Konzept (siehe Bild oben rechts). Die stärkste Aktie kann maximal 100 Prozent, die schwächste 0 Prozent aufweisen. Die sieben stärksten Aktien über 93 Prozent werden gekauft! Fällt allerdings eine dieser Aktien im Ranking unter 25 Prozent, wird diese verkauft und durch die neueste Aktie ersetzt, die es über die 93 Prozenthürde geschafft hat. Damit fungiert die 25 Prozent Schwelle als systembasierter Stopp Loss ähnlich der Aktienstrategie „SIMA“.

Entspanntes und erfolgreiches Trading

Um die Tradingaktionen für beide Strategien zu reduzieren, überprüfen wir diesen Stand nicht täglich, sondern einmal pro Woche und setzen die Signale immer am Folgetag um. Dies führt automatisch zu einem entspannten und langfristig erfolgreicherem Trading und ist gerade für Beruftstätige und Vielbeschäftigte geeinget. Der Donnerstag als Signaltag (Empfang der neuen Signale) und der Freitag als Umsetzungstag (Umsetzung der Signale beim Broker) bewährt.Safty first!

In kritischen Marktphasen greifen unsere Absicherungsstrategien natürlich auch unter der Woche!

Ausstiegskriterien und Stopp-Techniken

Beide Strategien, also „SIMA“ und „SAKIR“, arbeiten mit systembasierten Stopp Loss-Techniken auf Tagesschlusskursbasis (Mehr zu Stopp Loss Techniken). Das quantitative System prüft jeden Donnerstag nach Handelsschluss, ob eine laufende Aktienposition im Depot bleibt, durch eine andere ersetzt oder verkauft werden soll. Damit ist ein „klassischer“ Stopp mit fixem Wert in diesem System nicht vorgesehen. Sämtliche Versuche einen fixen Stopp zu integrieren, führten teils zu dramatischen Ergebniseinbußen. Ein fixer Stopp mutiert schnell zu einer Verlustgarantie! Für den Anwender ist zudem wichtig, dass sich unsere beiden Strategien nicht an klassischen charttechnischen Marken, gleitenden Durchschnitten, Chartformationen oder ähnlichen Methoden orientieren.

Unsere Meinung muss nicht die Ihre sein!

Risikomanagement im World Wide Aktien Handelssystem - WWA

Das Positionsmanagement im Gewinn- und Verlustfall ist ein Teil unseres umfassendes Risikomanagements. Für unser Risikomanagement haben wir mehrere Überlegungen in den Strategien und der Strategie-Zusammenstellung verankert. Das Risikomanagement beinhaltet neben der unterschiedlichen Herangehensweise der Aktienstrategien „SIMA“ und „SAKIR“ auch deren unabhängige Trendfilterung durch den Aktienklima- und den Intermarket-Index.Im Positionsmanagement arbeiten wir mit einer Diversifikation aus maximal 14 unterschiedlichen Depotwerten. In manchen Fällen kommt es durch Signale in beiden Strategien in einer Aktie zu größeren Depotanteilen. Dabei ist der Einzeltrade für die Entwicklung der Equity für uns nahezu bedeutungslos. Es zählt immer das Gesamtergebnis aller Trades. Da es sich bewusst um eine Kombination aus zwei unabhängigen Strategien handelt, können sich widersprechende Situationen auftreten. Ein solcher Fall besteht, wenn „SIMA“ bereits ihren Anteil im Gesamtdepot verkauft, während „SAKIR“ weiterhin Aktien hält oder sogar zukauft. Während der realen Umsetzung wird es vorkommen, dass beide Ansätze von unterschiedlichen Marktphasen (Bullen- und Bärenmodus) ausgehen. Deshalb gewichten wir alle Positionen prozentual nach dem aktuellen Stand des Gesamtdepots und arbeiten mit einer dynamischen Positionsgröße. Steigt unser Depot, fallen neue Positionen größer aus, fällt das Depot werden neue Positionen entsprechend runter skaliert. Bei maximal 14 Aktien im Depot entspricht das einer prozentualen Gewichtung von etwa 6 Prozent pro "neuer" Position. Im Laufe einer Trendphase können Einzelpositionen überproportionale Gewichtungen aufbauen. Ein Rebalancing, also ein Reduzieren um den Effekt einer Klumpenbildungen zu vermeiden ist nicht vorgesehen. Unsere langfristigen Auswertungen belegen, dass ein Rebalancing sich negativ auf die Performance auswirkt.

Zeitaufwand im WWA Handelssystem - Umsetzung der Signale

Um die Trading-Aktionen für beide Strategien zu reduzieren, passen wir das WWA-Depot nicht täglich, sondern einmal pro Woche an. Genau diese Signale werden per Email verschickt und am Folgetag umgesetzt. In der Regel ist der beendete Donnerstag der "Signaltag" und der folgende Freitag der "Umsetzungstag". Alle Kauf- und Verkaufssignale werden nach dem Signaltag (in der Regel Donnerstags) innerhalb des folgenden Handelstages (in der Regel Freitags) zu den jeweiligen Handelszeiten der Heimatbörse der jeweiligen Aktie umgesetzt. Die Umsetzung der Signal, wenn in der Woche überhaupt eine Anpassung im Depot vorgenommen wird, kann in wenigen Minuten durchgeführt werden. Im Schnitt kommt es zu "nur" zwei Anpassungen pro Monat im Depot. Damit eignet sich das Handelssystem für Arbeitstätige und Vielbeschäftigte.Signalumsetzung

Die Aktiensignale durch uns sind gekennzeichet mit einem (D) für deutsche Aktien und einem (US) für die amerikanischen Aktien. Alle Kauf- und Verkaufssignale werden innerhalb des folgenden Handelstages zu den jeweiligen Handelszeiten der Heimatbörse der Aktie umgesetzt. Besonders wichtig ist dies, wenn statt Aktien gehebelte Derivate, wie Zertifikate oder Optionsscheine, auf die jeweiligen Signale gehandelt werden (WWA-Hebel Handelssystem). Europäische Aktien werden von uns nicht vor 9:15 Uhr (Handelsstart EU) und nach 17:15 Uhr gehandelt. Amerikanischen Aktien werden von uns nicht vor 15:45 MEZ (Handelsstart USA) und nach 21:45 Uhr gehandelt!

Wie viel Kapital wird mindestens benötigt?

Um von den Gewinnvorteilen dieser Strategien optimal zu profitieren, zeigt sich eine Kontogröße von 20.000 € (min. 10.000€; Nutzen Sie unseren Kontakt) als realistisches Startkapital. Da wir mit 14 Positionen arbeiten, haben wir die minimale Depotgröße aufgrund der Ergebnisse der letzten 30 Jahre statistisch ausgewertet. Dieses Startkapital ist ausreichend, damit die Einzelpositionen nicht zu klein werden und somit die Fixkosten nicht zu stark ins Gewicht fallen.

Fazit: Strategien konzipiert für einen stetigen Vermögenszuwachs!

Das World Wide Aktien Handelssystem kombiniert krisenbewährte Strategien zu einem funktionalen Konzept. Funktionalität ist für uns die Essenz unseres erfolgreichen und emotionslosen Vermögenszuwachs mit Aktien. Bei einem äußerst geringen Zeitaufwand mit durchschnittlich zwei Transaktionen pro Woche ist die Umsetzung gerade für Berufstätige und Vielbeschäftigte geeignet. Die Signale der Strategien werden einmal die Woche überprüft und am folgenden Handelstag in wenigen Minuten mit hochwertigen Aktien umgesetzt. Damit erzielen wir einen überdurchschnittlichen Werzuwachs in den letzten Jahren.

Wir nutzen dieses Aktientrading als Basis für unseren langfristigen Vermögenszuwachs. In unseren Echtgelddepots werden die Signale 1 zu 1, in unserem TB-Service einsehbar, umgesetzt. Die Strategien werden mit Hilfe des Captimizers getestet und überwacht. Für unsere Kunden stellen wir alle Signale zur Verfügung, halten zudem regelmäßige Webinare mit klärenden Kundenfragen zu Strategien, Signalen und der realen Umsetzung. Diese tagebuchartige öffentliche Führung von Echtgelddepots ist in dieser Kombination kompromisslos ehrlich und in Deutschland einzigartig.

Für mehr Informationen und

ein 2-wöchiges-Probeabo

können Sie uns gerne anschreiben! (Kontakt)

Zur Preis- und Produkt-Übersicht

Weiter zum TB-Investitions Depot "IVD"