TecDAX - Sell in may Strategie

Sell in may im TecDAX - Effekt auch bei Technologie?

Die "Sell in may -Strategie" ist eine saisonale "Long"-Strategie und lässt die schwächste Phase des Jahres einfach aus. Die funktioniert langfristig auch bei Techwerten, wie wir im TecDAX nachgewiesen haben.

Einstieg: Anfang Oktober bzw. Anfang November

Ausstieg: Ende Mai (Sell in may-Effekt)

Filter: Saisonales Zeitfenster

Wir haben diese Strategie in verschiedenen Varianten und für verschiedene Aktienindizes ausgewertet und erhielten dabei sehr unterschiedliche Ergebnisse und Erkenntnisse.

Saisonaler Jahreschart im TecDAX

Mittelfristige Trendfolgechancen können wir für unser Trading systematisch nutzen, allerdings sind Backtestergebnisse bekanntlich keine Garantie für zukünftige Entwicklungen. Wir werden folgend die Ergebnisse der "Sell in may" und "Sell in summer" -Strategie auf Basis historischer Daten mittels der Software Captimizer analysieren und unsere persönlichen Favoriten vorstellen. Wir planen, diese Ergebnisse der Auswertungen und unsere Aktionen in den Montags-Webinaren zu besprechen.

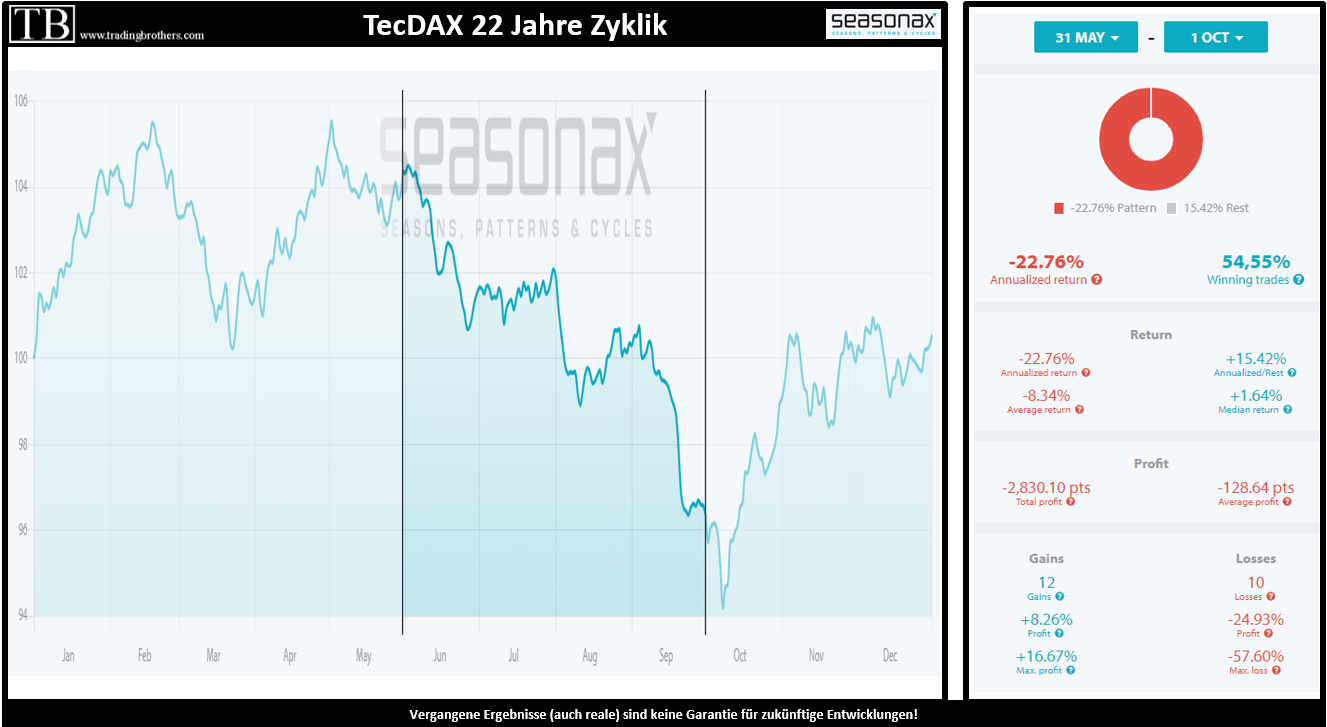

TecDAX-Jahreszyklus der letzten 22 Jahre:

Die Börsenweisheit "Sell in May and go away, but don’t forget to remember … come back in september" ist allgemein bekannt und könnte für den TecDAX in den Sommermonaten für zyklischen (bzw. statistischen) Gegenwind sorgen. Der Sell-in-May Effekt soll eine sogenannte Kapitalmarktanomalie sein. Wir sprechen von einem saisonalen Muster, welches sich leicht zu einer statistisch basierten Strategie wandeln lässt. Die Idee dieser Strategie ist, die schwächeren Monate Mai bis September des Jahres einfach auszusparen und in den stärkeren Monaten einen Mehrertrag (Gewinnvorteil) gegenüber der „Buy and hold“-Strategie zu generieren.

Direkt vorweg: In manchen Indizes (wie bspw. auch im TecDAX) ist der Mai selbst noch positiv behaftet! Deshalb ist es ein Unterschied, ob am Anfang oder am Ende des Mai verkauft wird, um die folgenden „vermeintlich“ negativen Monate auszusparen. Hier finden Sie die "Sell in may"-Auswertungen zu diversen Indizes.

Ideen und Varianten dieser saisonalen Strategie:

Es gibt zahlreiche Varianten die Grundlogik "schwächere Monate auslassen" und diese Strategie anzuwenden. Wir wollen etwas Licht ins Dunkel bringen: In der Long-Variante wird in den stärksten Monaten des Jahres investiert (long; gekauft) und die schwächeren Monate werden einfach ausgelassen. Wir nennen das die "Long"-Variante, da der Trader in den meisten Monaten investiert ist. In der Short-Variante werden die schwächsten Monate "geshortet" (short; leer verkauft). Wir nennen das die "Short"-Variante, da der Trader in diesen Monaten bewusst auf fallende Kurse spekuliert. Die dritte Variante ist eine Kombination beider Strategien zu einer Long/Short-Variante.

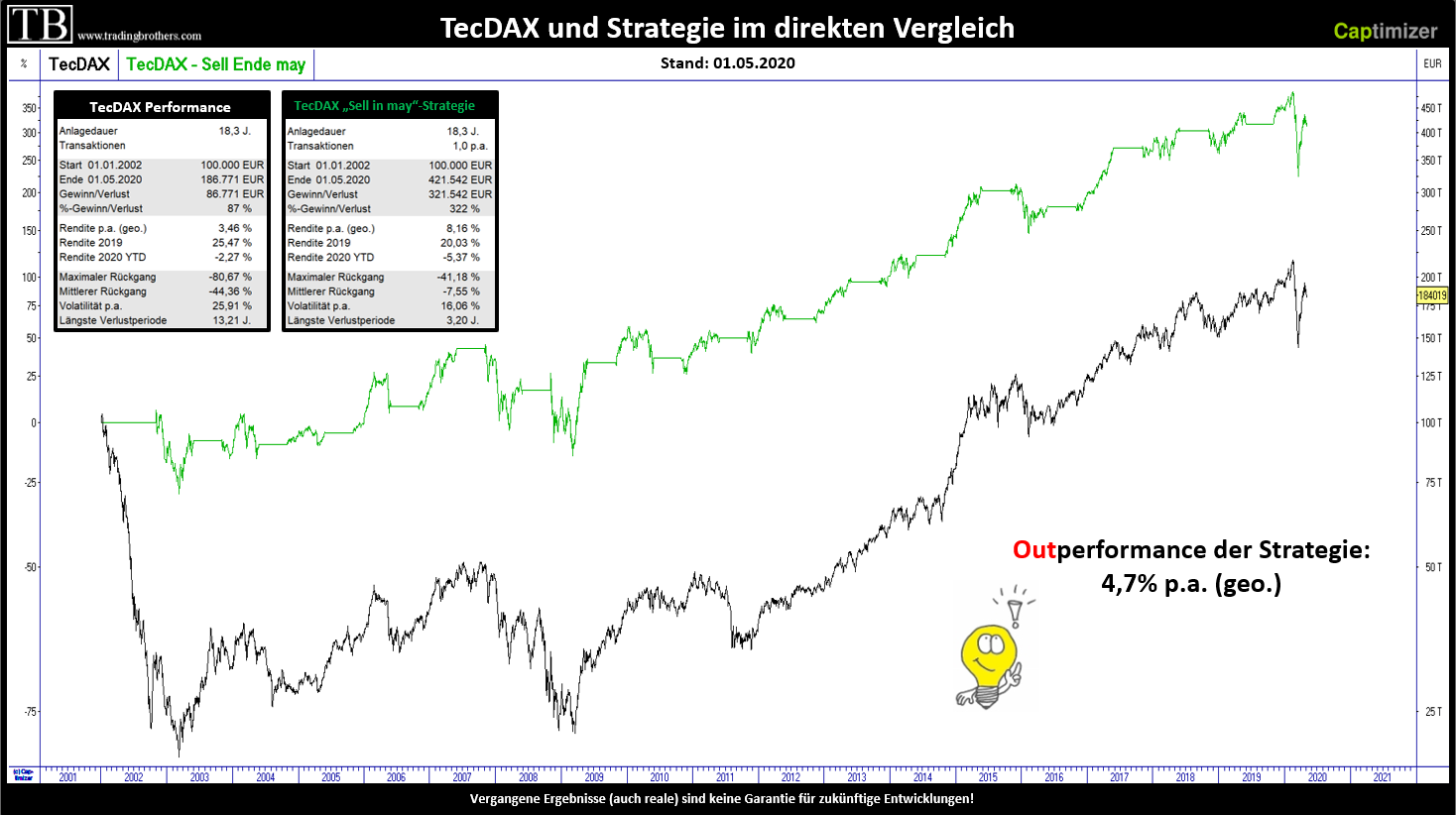

Der TecDAX Performance seit 2002 im Big Picture:

Zum Vergrößern anklicken!

Wir haben diese "Sell in May"-Weisheit in mehreren Märkten und mehreren Varianten statistisch ausgewertet!

Da die Regeln der Strategie einfach anhand des Datums zu definieren sind, ist das Starten eines Handelssystems kein Problem. Die Signale der festgelegten Strategie können bequem rückwirkend für historische Daten ausgewertet werden. In manchen Märkten haben wir einen Vorteil ausgemacht, wenn nicht Anfang Mai, sondern erst Ende Mai ausgestiegen wird. Dies soll in den folgenden Auswertungen und später in den aktuellen Webinaren genauer erläutert werden (siehe unten). Wir haben den Zeitraum seit 2002 (siehe TecDAX-Chart oben) genau betrachtet und schauen uns die Ergebnisse und später auch diverse Optimierungen des Strategieansatzes genauer an.

Werden die fünf "schwächsten" Monate ausgelassen führt dies tatsächlich zu einem Vorteil. In der Grafik unten wird der Unterschied verdeutlicht! Dazu haben wir ein Handelssystem entworfen und bei gleichem Kapital im Jahr 1970 starten lassen. Kosten für die Trades sind berücksichtigt, die Steuer natürlich NICHT, da dann die Strategien nicht mehr miteinander vergleichbar wären!

Vergleicht man nun die Ergebnisse der „TecDAX Sell im may“-Strategie mit der Benchmark, dem „TecDAX Performance“, dann ist seit 2002 durchaus eine nennenswerte Outperformance von ca. 4,7 Prozent pro Jahr festzustellen. Wir haben für beide Strategien ("Sell in may - grün" und "Buy and hold im DAX - schwarz") jeweils ein 100.000 Euro Depot als Startkapital im Jahr 2002 gewählt. Während der TecDAX Performance Index etwa 3,5 Prozent pro Jahr zulegt, kann die „Sell in may“-Strategie mit etwa 8,2 Prozent im Jahr punkten. Was aber besonders positiv auffällt, sind die deutlich verbesserten Risiko-Kennzahlen. Der maximale Rückgang, auch „Draw Down“ genannt, sinkt von über "dramatischen" 80 Prozent im TecDAX auf etwa 41 Prozent in der „Sell in may“ - Strategie. Auch der mittlere Rückgang und die längste Verlustperiode werden deutlich verbessert, was in der Realität einem ruhigeren, realistischeren und damit erfolgreicheren Trading entsprechen würde.

Ergibt es aus statistischer Sicht Sinn, den Mai noch investiert zu bleiben?

Der Ausdruck "Sell in may", also Verkaufe im Mai ist recht schwammig formuliert! In manchen Indizes ist der Mai selbst noch positiv behaftet! Deshalb ist es ein Unterschied, ob am Anfang, in der Mitte oder am Ende des Mai verkauft wird, um die folgenden „vermeintlich“ negativen Monate auszusparen. Wir haben den Sachverhalt im DAX ausgewertet! Andere Indizes zeigen allerdings abweichendes Verhalten.

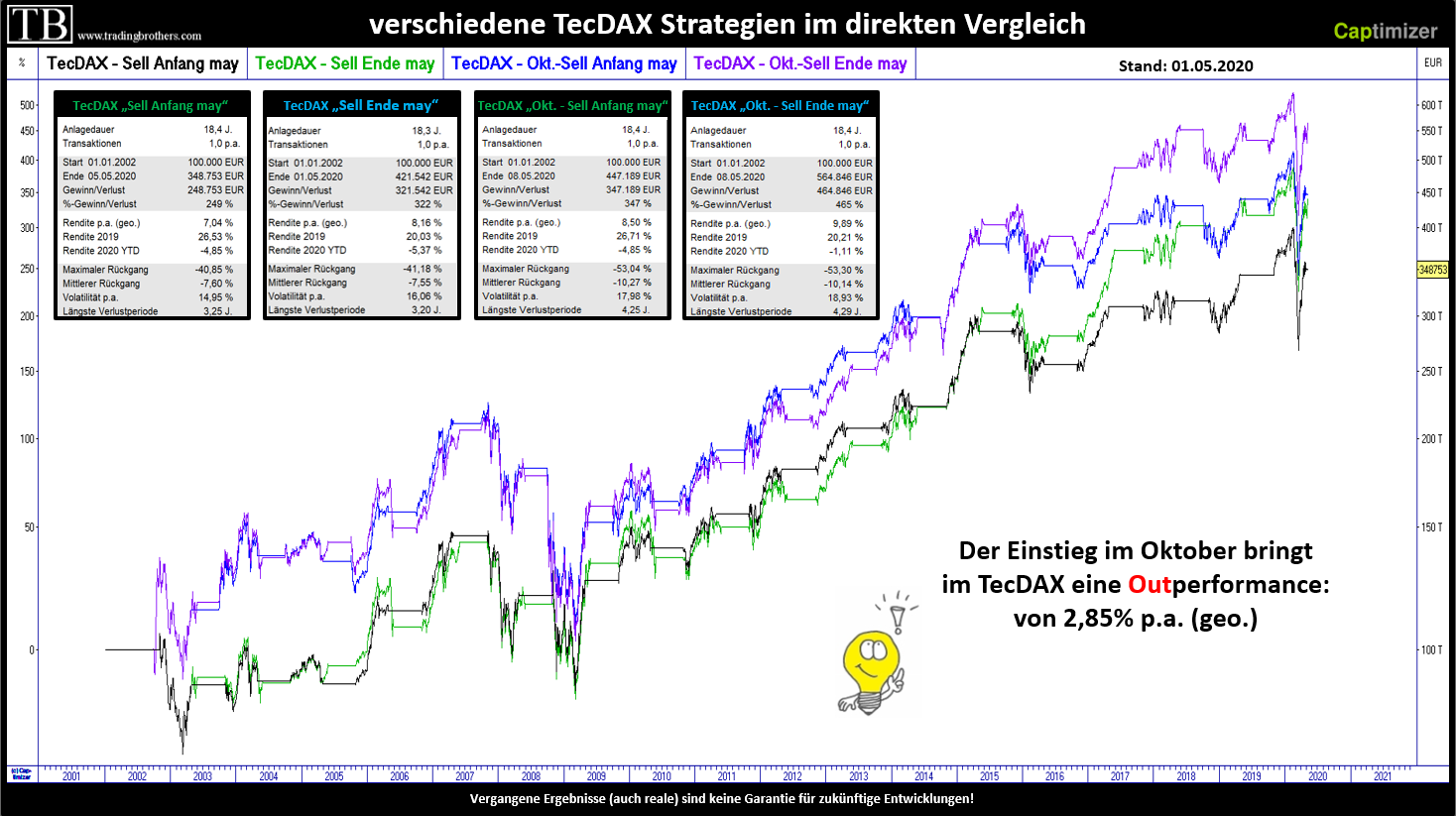

Zwischenfazit: Ein nennenswerter Vorteil der Strategie insgesamt ist, dass dem Trader in den Monaten Juni bis Oktober bzw November das Kapital für andere Strategien zur Verfügung steht! Darüber hinaus haben beide "Sell in may"-Strategievarianten im TecDAX durchaus einen Gewinnvorteil, wie man im obigen Vergleich einsehen kann. Den Mai im TecDAX investiert zu bleiben, stellt sich langfristig als Vorteil heraus. Beim Vergleich eines Verkaufs Anfang oder Ende Mai schneidet im TecDAX die Ende-Variante langfristig besser ab.

Ist denn jedes Jahr mit einer negativen Entwicklung im TecDAX zu rechnen?

Lässt sich diese Strategie noch weiter verbessern?

Ja, das ist tatsächlich mit einem einfachen Trick möglich. Die Performance im TecDAX lässt sich weiter auf bis zu 2,85 Prozent p.a. Outperfomance steigern. Dies geschieht, indem wir den Einstieg anstelle Anfang November auf Anfang Oktober vorziehen. Zu beachten ist jedoch, dass wir uns die höhere Rendite mit einem höheren maximalen Rückgang von etwa 53 Prozent gegenüber zirka 41 Prozent "erkaufen".

Vergleich der augewerteten Handelssysteme im TecDAX seit 2002:

Im Jahreszyklus wird auch auf den ersten Blick diese Outperfomance ab Oktober deutlich. Ein statistischer Vorteil Im TecDAX ist über 18 Jahre zu erkennen, wenn zu Ende Mai verkauft wird. In den letzten 22 Jahren gab es 12 positve und 10 negative TecDAX-Mai-Monate.

Fazit: Grundsätzlich tritt das "lang gezogene" Sommerloch "nur" mit einer Trefferquote von etwa 45 Prozent auf, was uns dazu veranlasst IMMER mit einem zusätzlichen Filter zu arbeiten. Wir sind auch mit pauschalen Short-Strategien eher vorsichtig! Man sollte sich durch die allgemeine Börsenweisheit nicht verunsichern lassen und nach weiteren Gründen für eine Trading-Entscheidung suchen (siehe Intermarket-Analyse).

Weiter zu S&P500 - Sell in may Strategie

Weiter zu DAX - Sell in summer short Strategie